税务监管越来越严,年初上市公司江苏浩欧博生物医药股份有限公司实际控制人被税务局要求按35%税率(不考虑增值税与累进税率,下同)补征个税的案例被热搜并引起关注。

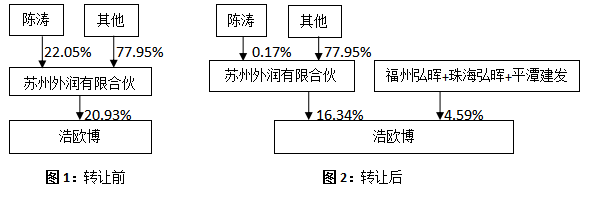

科创版上市公司江苏浩欧博生物医药股份有限公司(简称“浩欧博”或“公司”)在公司上市前一年, 即2020年3月,福州弘晖、珠海弘晖、平潭建发与苏州外润有限合伙等其他相关方共同签署了股权转让协议,约定苏州外润有限合伙以人民币105,499,978元将其持有的公司4.59%的股权转让给福州弘晖、珠海弘晖、平潭建发(简称“本次转让”)。公司的实际控制人陈涛,亦为苏州外润有限合伙的执行事务合伙人。本次转让后,苏州外润有限合伙相应回购了陈涛所持有的份额,陈涛在苏州外润有限合伙的比例由22.05%降低为0.17%。所以本次交易实质是浩欧博实际控制人陈涛通过苏州外润有限合伙减持了浩欧博部分股份。本次交易完成后,按照20% 缴纳了个税。本次交易的示意图如下:

焦点:

陈涛通过苏州外润有限合伙将其间接持有的浩欧博股份进行转让涉及的个人所得税税率是20%还是35%?

分析:

2019年之前,对于有限合伙转让底层资产涉及的个人所得税税率,20%还是35%,各地存在很大差异。《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)虽然规定,“个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本,费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税”。该规定出台时间较早,各地为了发展地方经济,招商引资,执行中很多地方政策给与合伙企业的合伙人实际执行的个人所得税率 20%。

2018 年 8 月,国家税务总局稽查局在税总稽便函[2018]88号《国家税务总局稽查局关于 2018年股权转让检查工作的指导意见》中指出“检查中发现有些地方政府为发展地方经济,引进投资类企业,自行规定投资类合伙企业的自然合伙人,按照“利息、股利、红利所得”或“财产转让所得”项目征收个人所得税,税率适用 20%。现行个人所得税法规定,合伙企业的投资人为其纳税人,合伙企业转让股票所得,应按照“先分后税”原则,按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定合伙企业投资者的应纳税所得额,比照“个体工商户的生产经营所得”项目,适用5%~35%的五级超额累进税率。地方政府的规定违背了《中华人民共和国税收征收管理法》第三条的规定,应予以纠正”。

2019 年 1 月,财政部发布“财税[2019]8号《关于创业投资企业个人合伙人所得税政策问题的通知》,明确规定只有按规定进行私募备案的并按单一投资基金核算的创投企业,其自然人有限合伙人按照 20%税率计算缴纳个人所得税。侧面再次确认除备案并按单一投资基金核算的创投企业的自然人有限合伙人以外,其他一般性质合伙企业的合伙人均应按照经营所得适用5%~35%的五级超额累进税率。

根据近两年本所律师与上海市部分地方税务局的沟通,对于有限合伙转让底层资产涉及的个人所得税税率均应适用5%~35%的五级超额累进税率。如有地方税务局按照“利息、股利、红利所得”或“财产转让所得”项目征收个人所得税,税率适用 20%,后期也会面临补税补滞纳金的风险。

浩欧博案例中,如果福州弘晖、珠海弘晖、平潭建发与浩欧博实际控制人陈涛签署股权转让协议,约定陈涛将其持有苏州外润有限合伙21.88%的份额以人民币105,499,978元转让给福州弘晖、珠海弘晖、平潭建发。转让后陈涛在苏州外润有限公司持有的份额将降为0.17%;福州弘晖、珠海弘晖、平潭建发通过受让持有苏州外润有限公司21.88%的份额,将间接取得浩欧博4.59%股份。该交易实质是浩欧博实际控制人陈涛通过转让苏州外润有限合伙份额减持了浩欧博部分股份。本次交易的示意图如下:

综上所述:

转让方陈涛和作为受让方的福州弘晖、珠海弘晖、平潭建发在合伙企业层面转移合伙份额(不考虑表决权、控制权等其他因素),既达到持有浩欧博股份目的,又可以减少转让方的税收,而且合法合规,岂不三全其美!?如此好事,当事人为什么没有想到?其中会存在风险吗?将在下一篇文章《由浩欧博案例所想到的税收问题——“合伙企业中存在的重复征税及穿透后的税率差”》中进行解析探讨!