2023年2月17日,中国证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行,同日《上市公司证券发行注册管理办法》及《证券期货法律适用意见第18号》等配套文件的发布,标志着上市公司发行可转换公司债券(以下简称“可转债”)在中国证券市场全面注册制度下的正式实施。

上市公司发行可转债包括向不特定对象发行可转债和向特定对象发行可转债,其中向特定对象发行的可转债不可以采用公开的集中交易方式。我们于近期协助江苏武进不锈股份有限公司就其可转债的发行申请顺利通过了上海证券交易所的审核并获得中国证监会的同意注册批复,同时还协助公司完成了其可转债向不特定对象的成功发行及上市。该项目最初系在原有审批制下向中国证监会提交了发行申请,审批过程中因全面注册制的正式实施,项目平移至上海证券交易所,公司重新按照注册制的要求向上海证券交易所提交发行申请,并在通过交易所审核通过后向中国证监会提交申请并获得注册,项目经历了可转债从原有审批制向现有注册制的过渡阶段。鉴于此,现就全面注册制下上市公司向不特定对象发行可转债的规则进行了如下盘点和分析。

根据《可转换公司债券管理办法》的规定,可转债是指公司依法发行、在一定期间内依据约定的条件可以转换成本公司股票的公司债券,属于《证券法》规定的具有股权性质的证券。可转债兼具了债券和股票的属性,在转换之前,作为债券具有约定的利率和期限,投资者可以选择持有债券到期,享受固定利息收入,偿还期满时收回本金;如果投资者看好发债公司股票未来的增值潜力,在宽限期之后可以行使转换权,按照预定转换价格将债券按约定条件兑换成公司股票,享受股票红利。

可转债所具备“债”的本金保底和“股”的预期投资价值,在近些年的资本市场广受投资者追捧,且可转债的双重属性使得债券票面利率一般低于普通公司的债券利率或同期银行贷款利率,上市公司在实现债券本息兑付时付出的融资成本较低,可转债也成为上市公司再融资的重要工具。

目前可转债的发行主体主要以主板、科创板、创业板上市公司为主,可采用公开或非公开发行可转债。北交所上市公司也可采用公开或非公开发行可转债,但由于北交所板块系新设,目前为止上市公司还是多采用非公开发行可转债。全国中小企业股份转让系统股挂牌公司和非上市公司目前只能采用非公开发行可转债。

在全面注册制实施之前,主板、创业板和科创板上市公司发行规则系根据各自板块所规定的《证券发行注册管理办法》,如主板上市公司依据《上市公司证券发行管理办法》、创业板上市公司依据《创业板上市公司证券发行注册管理办法(试行)》、科创板上市公司依据《科创板上市公司证券发行注册管理办法(试行)》。自全面注册制实施后,不同板块的可转债发行规则统一依据中国证监会于2023年2月17日发布的《上市公司证券发行注册管理办法》,不仅实现了不同板块可转债的发行规则及其表述的统一,同时还对发行条件、可转债条款、交易等方面也进行了相应修改,其中修改后的可转债发行条件有所放松,一方面对上市公司申请发行所需的盈利要求、利润分配、杠杆条件、担保要求以及审核时间均有所放宽,另一方面主板上市公司还新增了可以向特定对象发行可转债。

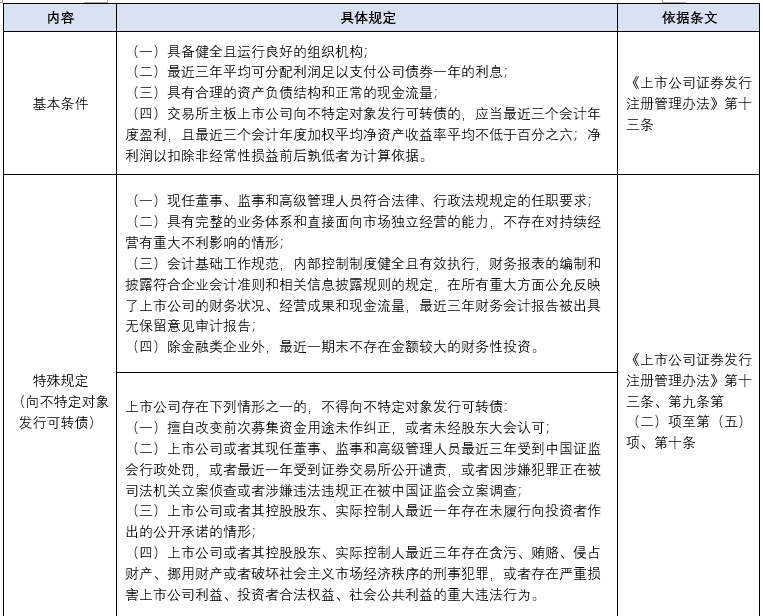

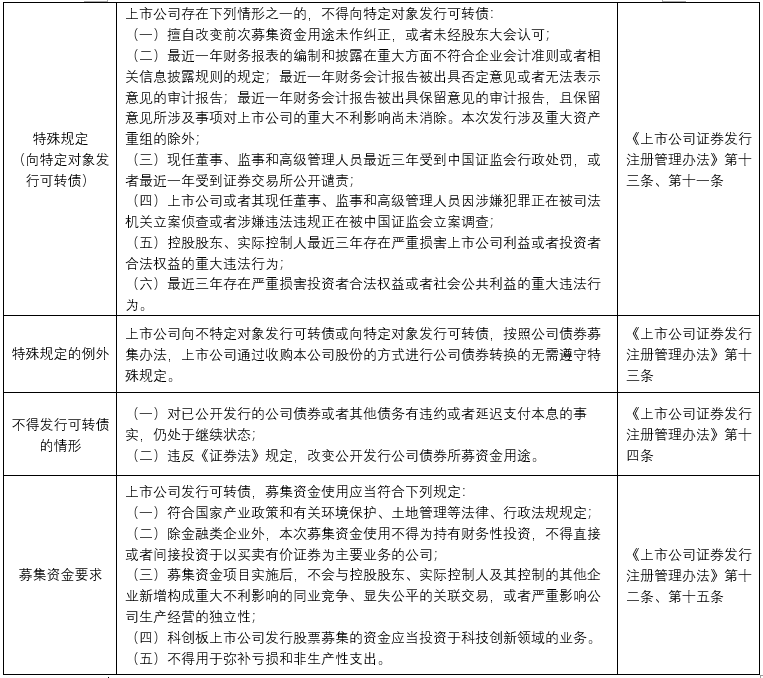

根据《上市公司证券发行注册管理办法》的规定,上市公司发行可转债,应当符合以下条件:

全面注册制实施后,不同板块的上市公司发行可转债均统一为注册制,由原来的中国证监会审批变更为交易所审核,审核的基本流程为:上市公司董事会提出预案→上市公司股东大会审议通过→制作发行申请文件→交易所受理→交易所审核问询→交易所审批通过→交易所报中国证监会同意注册→上市公司发行可转债。发行流程涉及的相关具体要求如下:

(一)上市公司内部审议事项

根据《上市公司证券发行注册管理办法》规定,上市公司就可转债发行需要经董事会审议并提请股东大会批准的事项包括:(1)本次可转债发行方案;(2)本次发行方案的论证分析报告;(3)本次募集资金使用的可行性报告;(4)其他必须明确的事项,比如前次募集资金使用情况专项报告、公司制定的可转换公司债券之债券持有人会议规则、可转换公司债券摊薄即期回报及填补措施及相关主体承诺。同时,董事会决议日与首次公开发行股票上市日的时间间隔不得少于六个月。

(二)可转债的具体条款

可转债应当具有期限、面值、利率、评级、债券持有人权利、转股价格及调整原则、赎回及回售、转股价格向下修正等要素。根据《上市公司证券发行注册管理办法》的规定,上市公司股东大会需要就可转债发行方案的以下具体条款进行审议并作出决议:(1)本次可转债发行的种类和数量;(2)发行方式、发行方式、发行对象及向原股东配售的安排;(3)定价方式或者价格区间;(4)募集资金用途;(5)债券利率;(6)债券期限;(7)赎回条款;(8)回售条款;(9)还本付息的期限和方式;(10)转股期;(11)转股价格的确定和修正;(12)决议的有效期。关于可转债条款的具体内容可以详见《公开发行证券的公司信息披露内容与格式准则第60号——上市公司向不特定对象发行证券募集说明书》(证监会公告7号)、《公开发行证券的公司信息披露内容与格式准则第61号——上市公司向特定对象发行证券募集说明书和发行情况报告书》(证监会公告8号)的规定。

(三)发行上市的审核时间

上市公司申请发行可转债,应当按照中国证监会有关规定制作注册申请文件,依法由保荐人保荐并向交易所申报。交易所收到注册申请文件后,五个工作日内作出是否受理的决定。

交易所审核部门负责审核上市公司可转债发行上市申请,其中交易所上市委员会负责对上市公司向不特定对象发行证券的申请文件和审核部门出具的审核报告提出审议意见。

交易所应当自受理注册申请文件之日起二个月内形成审核意见。

中国证监会在交易所收到上市公司注册申请文件之日起,同步关注其是否符合国家产业政策和板块定位。

中国证监会收到交易所报送的审核意见及相关资料后,基于交易所审核意见,依法履行发行注册程序,在十五个工作日内对上市公司的注册申请作出予以注册或者不予注册的决定。

交易所采用简易程序的,中国证监会收到交易所报送的审核意见、上市公司注册申请文件及相关审核资料后,三个工作日内作出予以注册或者不予注册的决定。

中国证监会的予以注册决定,自作出之日起一年内有效,上市公司应当在注册决定有效期内发行可转债,发行时点由上市公司自主选择。

交易所认为上市公司不符合发行条件或者信息披露要求,作出终止发行上市审核决定,或者中国证监会作出不予注册决定的,自决定作出之日起六个月后,上市公司可以再次提出可转债发行申请。

根据可转债发行流程,上市公司需要就与可转债发行有关的内部决议、重要注册申请文件、相关主体承诺等事项进行信息披露,通常重要阶段的公告有上市公司就本次可转债发行有关议案已经内部审议通过的董事会、股东大会决议公告、可转债申请获得交易所受理的公告、可转债申请获得交易所上市审核委员会审议通过的公告、可转债申请获得中国证监会同意注册批复的公告等。

可转债发行后,作为发行人的上市公司和可转债的持有人需要根据不同交易所的规则履行信息披露义务,以上海证券交易所为例,主板和科创板的上市公司需要遵守《上海证券交易所上市公司自律监管指引第12号——可转换公司债券》规定的可转债上市期间信息披露的要求,依照《上海证券交易所上市公司自律监管指南第1号——公告格式》之附件《第四十一号上市公司可转换公司债券相关公告》、《科创板上市公司自律监管指南第6号——业务操作事项》所规定的不同情形的公告格式模板进行临时公告和定期公告的信息披露。

为完善一二级市场逆周期调节机制,围绕合理把握IPO、再融资节奏,中国证监会于2023年8月27日发布了优化IPO、再融资监管六项安排,IPO和再融资收紧的信号明确。围绕再融资的新监管要求,再融资的审核重点可以归纳总结为:(1)金融行业等大市值上市公司再融资进行预沟通;(2)适当限制破发、破净、持续亏损、财务性投资比例偏高等上市企业的再融资;(3)全面关注前次募资使用情况,严限多元化投资;(4)为房地产企业开启再融资绿色通道。

再融资审核的目的,是为规范和引导上市公司理性融资、合理确定融资规模、提高募集资金使用效率;新的再融资监管要求的规定,是针对当下的再融资市场环境、市场周期、市场风险、经济环境等多重因素考量作出的监管调整,强调针对上市公司再融资审核要“扶优限劣”。再融资审核和新的再融资监管要求,一方面严格规范上市公司募集资金使用问题,敦促上市公司做好经营业绩,而非盲目融资扩展和募集资金无序使用;另一方面规范企业在募集资金时合理定价,防止过度高价发行。新的再融资监管动态是为了优化当下再融资市场环境,实现资本市场可持续发展,从而在当下资本市场环境下协调一二级市场动态平衡,减少再融资对二级市场流动性的影响,改善二级市场资金,提升广大投资者信心。

自从中国证监会发布新的再融资监管要求后,截至9月初,作为上市公司再融资主要方式之一的可转债申报和发行情况明显收紧,交易所问询的重点围绕上市公司募集资金投向、融资规模、财务性投资、经营业绩表现等方面开展,在再融资新监管动态下,我们建议上市公司根据自身情况和当下监管环境谨慎进行融资工具的选择。

.jpg)

-

angelaliu@hengtai-law.com

-

021-68816261

-

公司商事/私募股权和投资基金/证券和资本市场/医疗健康和生命科学/涉外业务

-

中文、英文