2025年3月,为贯彻落实新《公司法》和资本市场“1+N”政策体系相关要求,中国证监会对《上市公司信息披露管理办法》作出修订(以下简称新《信披办法》),并将于2025年7月1日起实施。此次修订涵盖多个关键领域,对上市公司信息披露规则进行了重塑。新《信披办法》对于上市公司而言,究竟是限制其行为的“紧箍咒”,还是助力其发展的“助推器”?

新《公司法》第一百二十一条第一款规定,股份有限公司可以按照公司章程的规定在董事会中设置由董事组成的审计委员会,行使本法规定的监事会的职权,不设监事会或者监事。

2025年3月,中国证监会发布修订后的《上市公司章程指引》进一步明确,上市公司取消监事会,由董事会下设的审计委员会全面承接并行使其职权,推动公司治理从"双层制"(董事会与监事会并行)向"单层制"(董事会下设审计委员会)转变。

基于此,新《信披办法》删除了关于监事、监事会的职责表述,明确了审计委员会对信息披露的责任。在定期报告编制方面,审计委员会既要在董事会决议前对财务会计报告进行事前把关,又要以董事身份在董事会审议定期报告时进行事中监督。此修改顺应了新《公司法》对公司治理的要求——这一调整使上市公司信息披露流程更为严谨,短期内,公司需要投入更多精力和资源适应新的监督机制,增加了运营成本与管理难度,犹如戴上“紧箍咒”;但长期来看,规范的信息披露流程有助于提升公司治理水平,增强投资者信任,为公司吸引更多优质资源,成为推动公司发展的“助推器”。

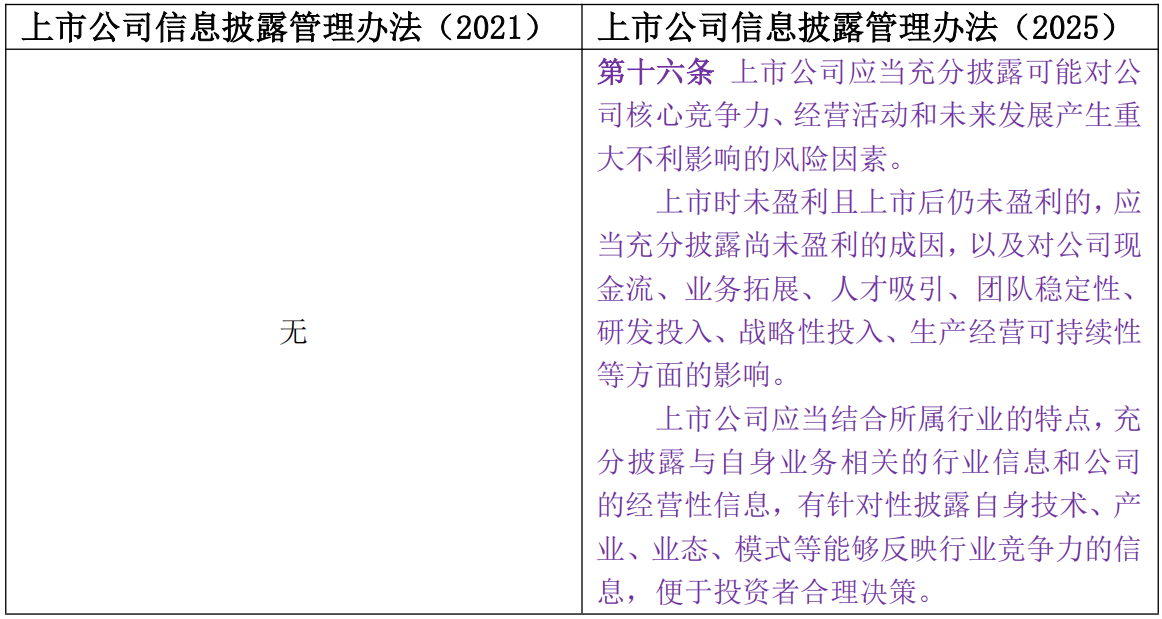

新《信披办法》对上市公司风险披露提出了更高的要求——明确要求上市公司增加风险因素的披露。上市公司必须充分披露可能影响核心竞争力、经营活动及未来发展的风险因素,特别是对“上市时未盈利且上市后仍未盈利”的企业,需详细披露其未盈利的成因及对现金流、研发投入、业务拓展等具体领域的影响。

同时,要求上市公司结合所属行业特点,针对行业信息进行披露,内容包括披露技术、产业模式等反映行业竞争力的信息,便于投资者决策。这无疑加大了上市公司信息披露的工作量和难度,要求公司深入挖掘、分析各类风险和行业信息,在一定程度上限制了公司信息披露的随意性;然而,详细且精准的风险披露能帮助投资者更全面评估企业价值与风险,使公司吸引到更认可其发展潜力的投资者,从长远看有利于公司获得更稳定的资金支持和市场认可。

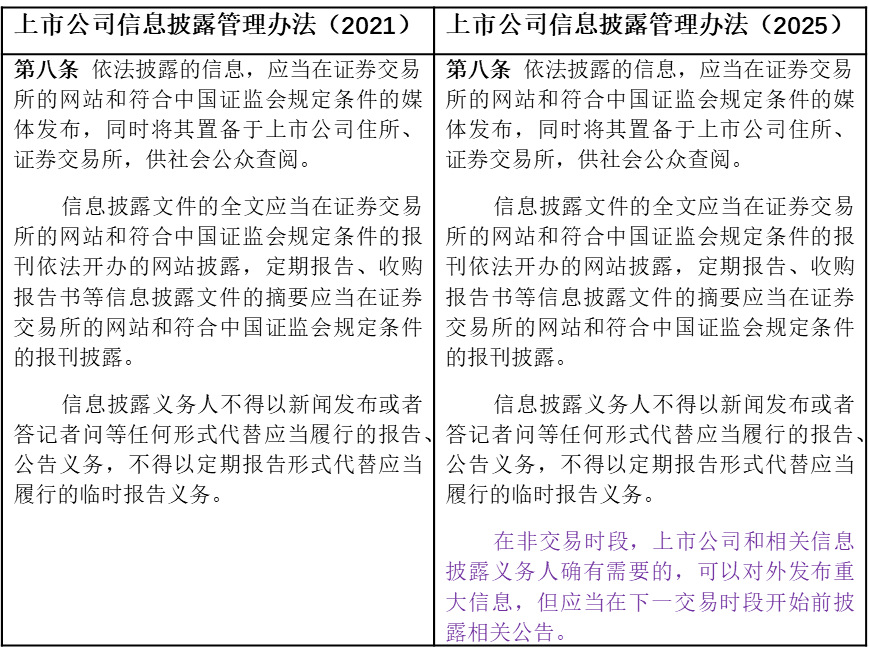

新《信披办法》允许上市公司在非交易时段发布重大信息,但需在下一交易时段开始前披露公告,兼顾信息及时性与市场稳定性。

新《信披办法》将重大事件披露时点从“董事、监事或高管知悉时”调整为“董事或高管知悉或应当知悉时”,避免因人员主观认知差异导致的披露延迟,使得投资者能够更快获取公司重大信息,做出更及时、合理的投资决策。

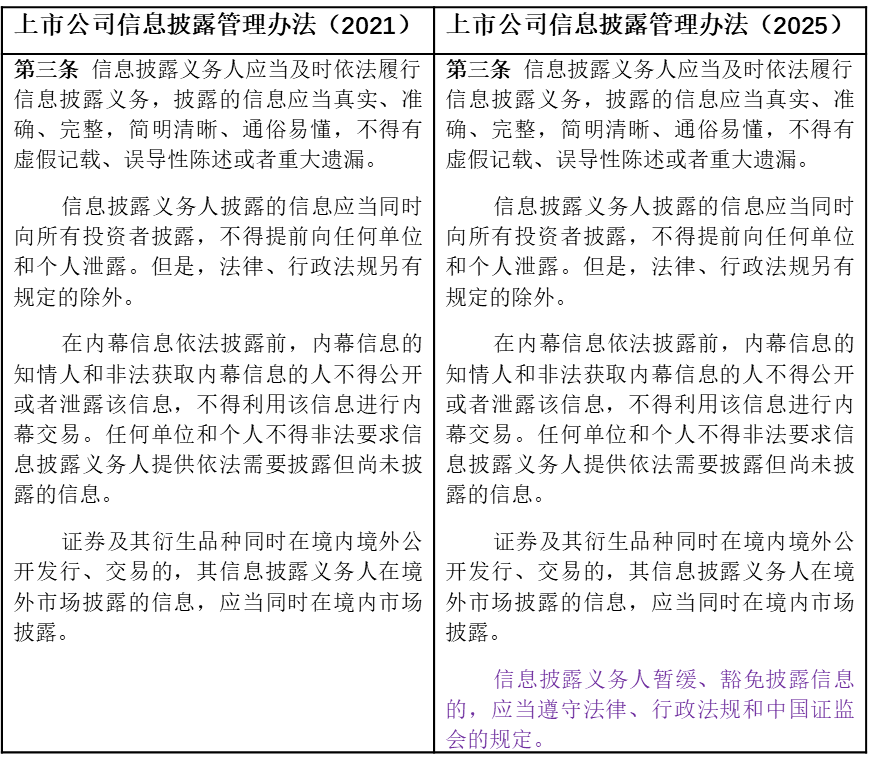

新《信披办法》明确涉及国家秘密、商业秘密的信息可暂缓或豁免披露,但需遵守证监会具体规定。

实践中,证监会于2024年12月17日发布《上市公司信息披露暂缓与豁免管理规定》公开征求意见稿,内容包括暂缓和豁免的事项范围、豁免方式以及对应的上市公司内部管理及外部监管。既便于实践执行,也可以压实公司责任,为上市公司保护关键信息提供了合法途径,避免因信息不当披露造成损失,让公司能够专注于业务发展,降低经营风险。

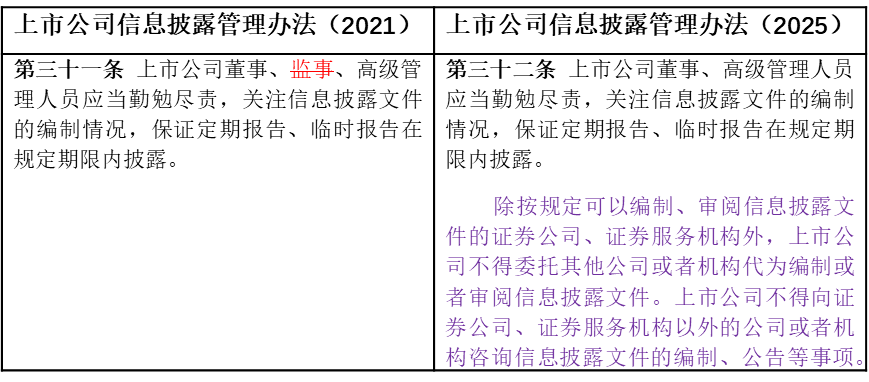

新《信披办法》明文禁止上市公司委托证券公司、证券服务机构以外的机构编制或审阅信息披露文件,旨在防范保密风险,确保信息披露的专业性和规范性。这一规定限制了上市公司在信息披露“外包”方面的选择,要求公司必须与合规专业机构合作,增加了公司的合规成本和管理难度,对上市公司形成了约束。

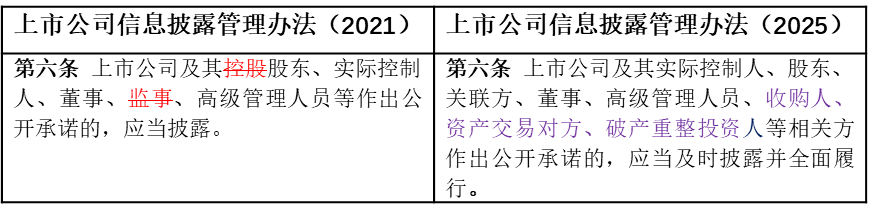

新《信披办法》规定的承诺人范围从控股股东扩大到了所有股东;同时新增收购人、资产交易对方、破产重整投资人等为公开承诺主体。覆盖更广泛的责任方对相关承诺负责,加大了上市公司相关方的责任压力,强化了对上市公司信息披露行为的约束,也符合实践经验。

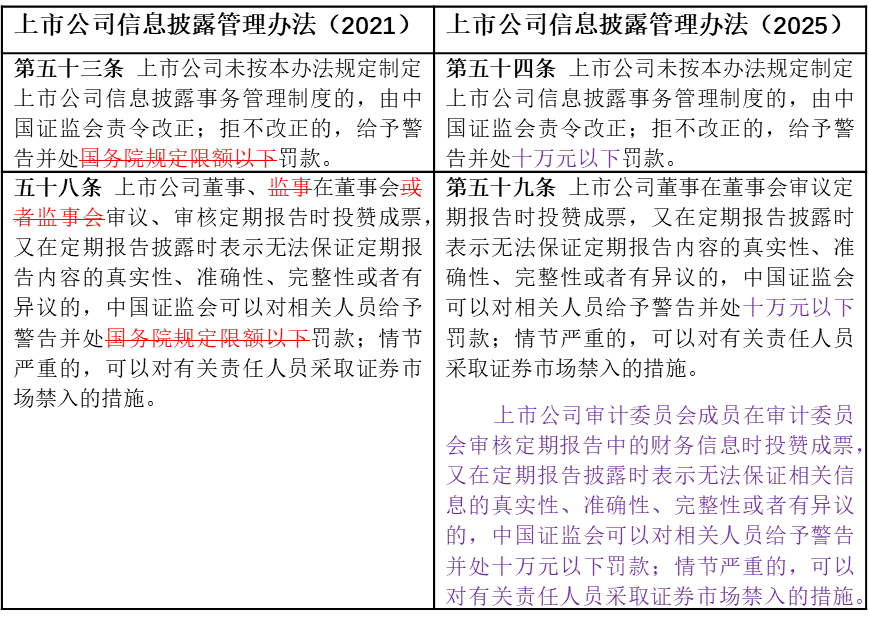

新《信披办法》属于部门规章。根据2021年新修订的《行政处罚法》和国务院《关于进一步贯彻实施〈中华人民共和国行政处罚法〉的通知》规定,“尚未制定法律、行政法规,因行政管理迫切需要依法先以部门规章设定罚款的,设定的罚款数额最高不得超过10万元。”,本次修订的新《信披办法》将罚款上限升至10万元(已属于顶格处罚)。处罚金额上限提高可以增强威慑力,促使上市公司及相关责任人更加审慎地履行信息披露义务,落实信披责任。

通过细化风险披露和行业信息要求,减少上市公司“模板化”披露问题,帮助投资者获取更丰富、准确的信息,可以更全面评估企业价值与风险,从而作出更为合理的投资决策。

允许非交易时段发布信息并规范后续公告流程,是新《信披办法》适应信息高速传播时代需求的重要举措。这一规定平衡了市场敏感性与投资者知情权,使上市公司能够更好地应对市场变化,及时向市场传递信息。

作为上市公司治理转型的监督“新引擎”——审计委员会替代监事会的职能调整,解决了传统监事会独立性不足的问题,通过独立董事主导的监督机制提升治理效能,实现从形式合规到实质治理的提升。

处罚金额上限的提高和承诺主体范围的扩大,加大了上市公司及关联方的违法成本,倒逼上市公司及关联方更审慎履行信披义务,有助于促进市场诚信建设,为上市公司创造公平有序的竞争环境,促进市场健康发展,最终成为推动上市公司规范发展的“助推器”。

本次《上市公司信息披露管理办法》的修订,分别通过制度细化、权责强化、技术适配三方面,推动上市公司信息披露实现从“形式合规”转向“实质透明”。其核心目标在于构建更健康的市场生态,既回应了注册制全面落地后的监管需求,也为投资者保护与公司治理现代化提供了制度保障。

未来,上市公司需重点调整内部治理架构(如审计委员会职能落实)及信息披露流程。在内部治理架构方面,尤其要确保审计委员会职能得到有效落实,充分发挥其在信息披露监督等方面的作用。同时,对信息披露流程进行全面梳理与优化,提高信息披露的准确性、及时性和完整性。只有积极主动地适应新《信披办法》带来的合规要求,上市公司才能把这一监管规则从表面上的“紧箍咒”,转化为推动自身发展的“助推器”,从而在资本市场中稳健前行,实现可持续发展。

-

yangshuya@hengtai-law.com

-

021-68816261

-

Corporate and M&A/Securities and Capital Market/Labor and Employment

-

Chinese、English

-

shangsijia@hengtai-law.com

-

021-68816261

-

Corporate and M&A/Dispute Resolution/Family Law

-

Chinese