随着资本市场持续发展,上市公司并购重组已成为公司资本运作的一个重要方式,A股公司并购业务大幅增加,实现商业版图扩张的同时,在资本市场“弄潮”带来的风险也日益显著。其中,对收购来的子公司“失去控制”的现象已不再让人惊讶,每年总有几家上市公司因各种原因公告旗下控股子公司“失控”,尤见每年春季,总有上市公司因为子公司不配合审计导致可能无法出具标准意见审计报告而惆怅满怀,无奈宣布子公司“失控”,成为资本市场一道“诡丽”的风景。控股子公司“失控”无疑对上市公司具有重大影响,故此,我们将以系列文章就近年发生的A股上市公司子公司“失控”现象进行梳理以及思考,以期对相关行业从业者有所启发。

从目前绝大多数相关公告来看,上市公司宣布对控股子公司失去控制的直接原因是因各种阻碍原因无法对子公司进行并表审计,故宣告对该等公司失去控制。

关于“控制”,《企业会计准则第33号——合并财务报表》规定:“合并财务报表的合并范围应当以控制为基础予以确定。但是,有证据表明母公司不能控制被投资单位的则不再纳入合并报表范围。”根据该准则,控制则要并表,不并表也意味着不存在控制关系。而按照该准则定义,“控制是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额”。

简而言之,认定控制的三要素为“拥有权力——行使权力——获得可变回报”。

《公司法》第216条明确“控股股东”是指:(1)持股50%以上;或者(2)持股比例虽然不足50%,但是其所享有的表决权已足以对股东会、股东大会的决议产生重大影响的股东。

依照体系解释,此处的“重大影响”应作前述《会计准则》所定义的“控制”之理解。反观目前披露的“失控”子公司,绝大多数持股都远超过50%甚至是全资子公司,但仍然出现控股却不控制的情形。这也从实证上证实判断是否构成控制,持股比例上的控股不是绝对因素。

《证券期货法律适用意见第1号》(证监法律字[2007]15号)规定:“公司控制权是能够对股东大会的决议产生重大影响或者能够实际支配公司行为的权力,其渊源是对公司的直接或者间接的股权投资关系。

因此,认定公司控制权的归属,既需要审查相应的股权投资关系,也需要根据个案的实际情况,综合对发行人股东大会、董事会决议的实质影响、对董事和高级管理人员的提名及任免所起的作用等因素进行分析判断。”该规定对判断是否构成控制关系的本质更加易于理解,意即在认定是否构成控制时,需要考虑多方面因素。

故导致公司无法对控股子公司并表,究其根源则应是因发生的一些行为,使得上市公司失去了能够对股东大会或董事会决议产生实质影响,无法实际行使支配控股子公司的权力来取得可变利益回报,形成法律规定及监管所认可的“失控”,进而控股子公司需要“出表”并宣告“失控”。

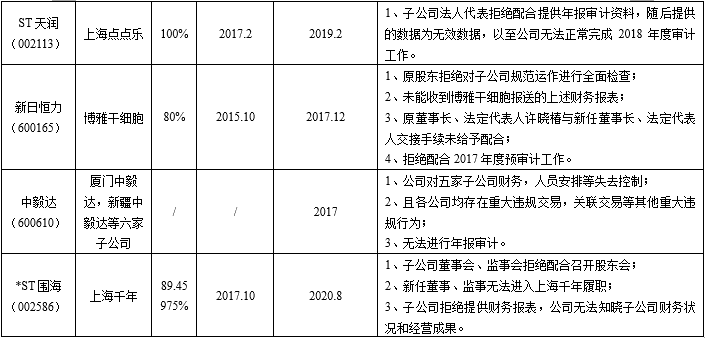

各上市公司在公告其对控股子公司“失控”的同时,会披露导致其认定“失控”的具体情形,我们以下表列举的几家公司作为案例:

从上表列举的案例我们可以总结得出:上市公司宣告子公司“失控”,通常伴随以下几类情形:

如建华医院拒不执行股东会决议,甚至出现田中精机孙公司原股东就田中精机方委派财务总监、董事长、总经理的决议,提起公司决议撤销诉讼,这样对薄公堂的行为;

上市公司无法掌握子公司财务、运营实际情况;

甚至出现对抗情绪,拒绝上市公司现场检查;

如文化长城披露,报告期子公司内联讯教育多次未经公司股东会决议,擅自对外投资,处置资产等;

这一点是所有“失控”必然发生的结果。

无一例外,各上市公司披露控股子公司“失控”后,迅即收到交易所的问询函,监管就该事件展开问询,我们仍以上表几家公司的监管问询为例:

控股子公司“失控”对于上市公司及广大投资者来说,通常都是具有重大不利影响的事件,故受到交易所的格外关注。从对几家公司的问询亦可看出交易所对该等事件反应之迅速,关注之全面,信披要求之严格。具体而言,交易所主要关注以下几类问题:

对于控股子公司,通常应认定对其具有控制关系,一旦作出“失控”认定,则必须给出符合法律所规定的,能足够得到监管部门认可的理由。各公司在披露“失控”公告时陈述的事由往往较为简单,故大多数公司都被要求详细披露认定“失控”的依据是否充分。言下之意,对于这种“特殊”情形,必须保持克制,没有充分理由不应轻易认定子公司“失控”,否则引发股价波动、投资者利益受损及监管处罚等一系列不利影响。

包括但不限于对当期损益的影响和对财务报表合并范围的影响,以及各期财务报表是否符合《企业会计准则》,前期已披露的财报、业绩预报等是否需要修正。如文化长城,因前后披露的信息不一致,交易所要求追溯调整公司2016年财务报表。

子公司不予配合年报审计进而引发“失控”披露,是上市公司最后的“摊牌”,亦即对子公司失去控制并非仅是在年报审计时才发生,往往对子公司失去控制是持续发生的,且是在年报披露时点之前早就开始发生了。监管要求认定“失控”时点,是因该时点的确定影响到财务报表是否有重大差错需要调整以及公司董监高在该时段是否尽到勤勉尽责义务及信息披露是否违规的认定。

监管非常关注这一方面,如中昌数据,亚太药业,文化长城等多家公司均应相关人员未勤勉尽责而被交易所处分及证监会处罚。

以及补充问询是否重新控制及具体措施,监管无一例外要求公司披露就该等失控事件事前事后所采取的措施,这也是公司及相关责任人员为自己“辩护”的时候,从已披露的公告来看,并非发生“失控”事件公司及董监高一定会受到处分或处罚,是否勤勉尽责采取了必要的措施是重要考量因素。

此外根据具体情形,监管还有不同角度的关注,如要求披露公司相关诉讼或刑事程序进展情况等。

认定子公司“失控”,带来的后果是多方面的:

对子公司失控通常会导致审计受阻,即便是最后完成并表审计,也因为重要会计事由会计师对公司年度财务报表出具无法表示意见或保留意见的审计报告,对公司内部控制出具了否定意见的审计报告;

因公司被出具非标准意见审计报告,从而触发交易所《股票上市规则》退市风险警示以及财务类强制退市1。如中毅达对控股子公司“失控”导致2017年、2018年连续两年财务报告被会计师事务所出具了“无法表示意见”的审计报告,公司A股和B股股票自2019年7月19日起被暂停上市(最新《股票上市规则》已无暂停上市规则)。

如文化长城因接连发生两家子公司“失控”及由此导致重大会计差错更正,引发2019年9月30日深交所对文化长城及董事长蔡延详、董事许高雷和财务总监骆晨鹏给予通报批评的处分,2021年1月20日,文化长城公司及董事长、财务总监因两个子公司失控导致的重大会计差错更正及其他违规事项继续遭深交所公开谴责等处分。

文化长城被交易所纪律处分的同时,因信息披露违规亦受到证监会立案调查;此外,亚太药业因子公司上海高峰“失控”及财务造假行为,公司涉嫌信息披露违法违规,2019年12月31日中国证监会决定对公司进行立案调查,2021年4月20日中国证监会浙江监管局作出行政处罚决定。

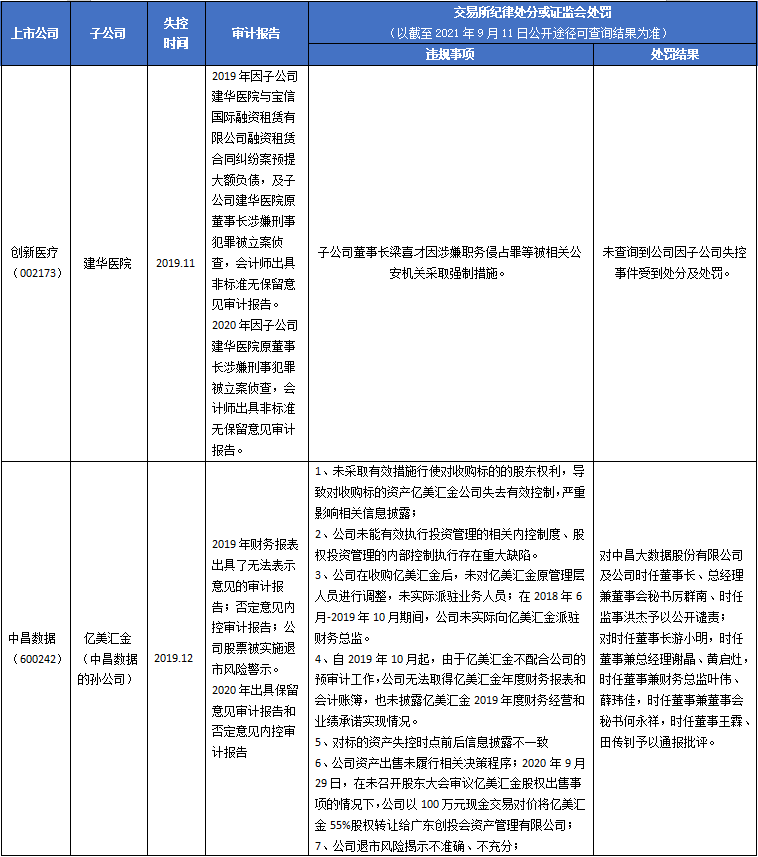

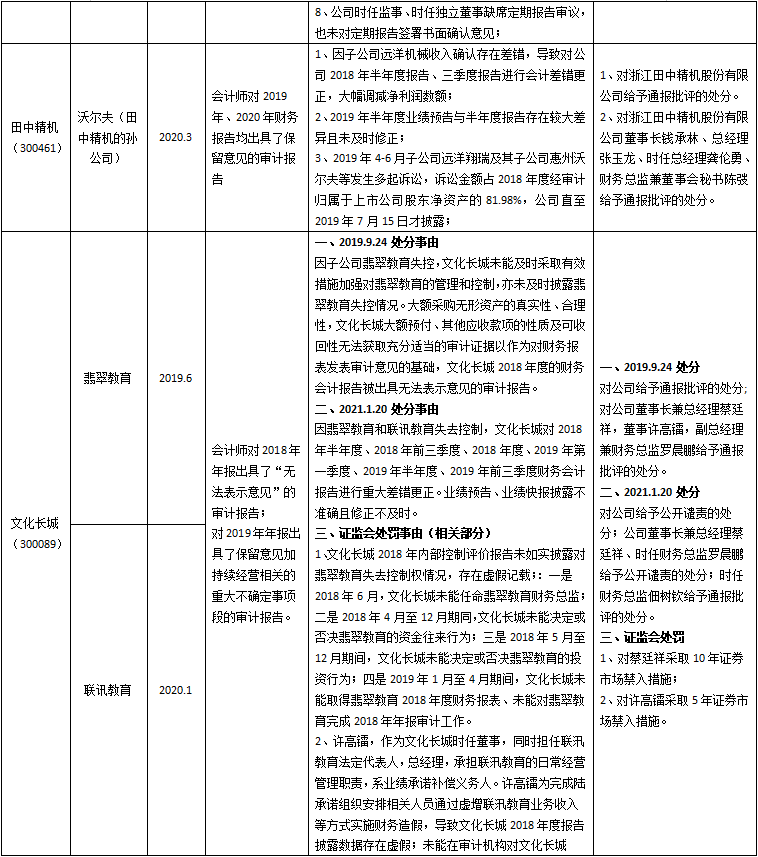

下表详细总结了前述案例公司受到的纪律处分、证监会行政处罚以及非标准意见审计报告情况:

大部分公司“失控”信息一经披露,公司股票即开始波动下跌。如文化长城披露2019年6月17日公告回复交易所关于子公司翡翠教育控制权问询后,20个交易日股价自4.99元一路下跌至3.81元,跌幅近25%。而按照文化长城的说明,子公司翡翠教育自2018年3月前后开始出现失控现象,公司股价相应也从最高10.80元,一路跌至2019年6月27日正式披露“失控”时的4.45元,跌幅近59%。

如天山生物(300313)因子公司大象广告关联交易及失控等问题被中国证监会立案调查,并于2021年4月8日收到中国证监会新疆监管局下发的《行政处罚决定书》,随后投资者即展开索赔,目前从公开途径获知案件已进入立案阶段。而文化长城也于近日收到广东省证监局的《行政处罚决定书》,目前已有机构开展投资者索赔征集工作。

通过以上案例的梳理可以发现,A股上市公司对于收购的子公司失去控制已不再是个别现象。面对众多的“失控”事件以及带来的后果,上市公司在从事并购运作及公司治理上应当引起足够重视,从目标选择,并购后的治理等多方面采取避免出现重大风险。