近些年,私募基金飞速发展,逐渐发展成与公募基金体量比肩的资金力量,对于资本市场的活跃性起到了重要作用。与之同时,相关法律法规体系日益完善,监管机构的管理日益精细化。由于私募基金所涉问题甚广,笔者仅就在从事私募基金业务过程中遇到的常见问题和一点心得,在此抛砖引玉,与各位探讨。

本文主要内容包括以下两方面:

1、双GP模式、委托管理模式的合法合规性及主要问题;

2、在上市、非公开发行、并购重组项目中对于私募基金的核查要求。

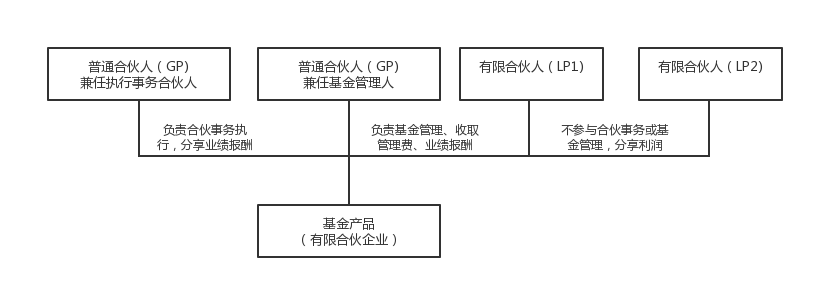

在合伙型私募基金的典型架构中,通常有一个普通合伙人兼基金管理人。在实务中,由于税务、费用支付等特殊安排,有时会有两个普通合伙人,我们称之为双GP,于是会出现基金管理人与普通合伙人身份分离的情形。实务中,这种模式一般是允许的。

(图1:双GP典型模式)

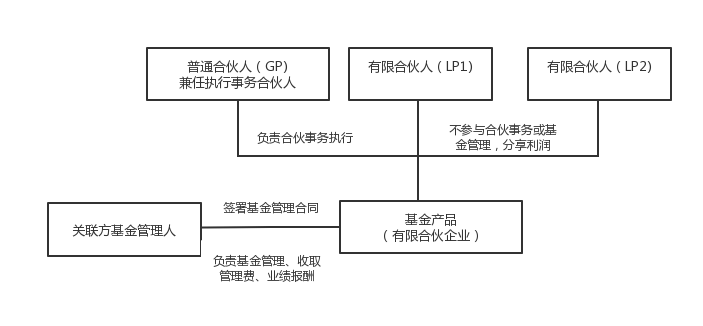

有时,由于GP尚未获得基金管理人资格或者其关联方为基金管理人,基金产品往往采用委托管理模式,由关联方或者外部基金管理人对基金产品进行受托管理,也会出现GP与基金管理人身份分离的情况。在实务操作中,对于外部基金管理人,基金产品通常由GP实际管理,而外部基金管理人仅为形式上的管理人,不承担实际管理义务。监管层一般不鼓励基金管理人以挂靠基金产品的方式,开展所谓的通道业务,在委托管理模式下,通常要求GP与基金管理人为关联方并在产品备案时提供关联关系证明。

近期在中基协新颁布的《私募股权、创业投资基金备案关注要点》中明确说明,“普通合伙人与管理人分离时,协会将重点关注普通合伙人是否与管理人存在关联关系。”

(图2:委托管理典型模式)

在双GP模式或委托管理模式中,GP、LP和合伙企业之间存在合伙法律关系和基金管理合同关系的竞合,存在责任边界划分的必要。为了便于对基金产品的责任分担及进行收入分配,实务中,对GP、基金管理人进行职责划分,一般可以划分为基金管理人和执行事务合伙人的职责。基金管理人和执行事务合伙人/普通合伙人分别是基金法和合伙企业法的概念,根据前述法律,他们的职责范围有重合的部分,也有差异。

一般来说,基金管理人的法定职责1包括:(1)管理、运用私募基金财产;(2)对监管机构和投资人定期进行信息披露;(3)负责基金销售和适当性管理;(4)完成基金备案;(5)内部控制;(6)资料保管。而执行事务合伙人的法定职责2包括:(1)对外代表合伙企业和执行合伙事务;(2)向有限合伙人(即LP)的报告义务。

收入分配中,一般由担任基金管理人的GP收取管理费,而在业绩报酬方面对于GP和基金管理人之间如何分配则无特别限制。

私募基金通常会参与企业上市前融资、上市企业非公开发行和并购重组项目,在证监会的《发行监管问答》3、《监管规则适用指引》4等规定中,对于IPO项目、非公开发行项目、并购重组项目,证监会要求中介机构对于私募基金的合法合规性、股东信息进行专项核查。

对于IPO项目、非公开发行项目,中介机构应对投资者是否属于《证券投资基金法》、《私募投资基金监督管理暂行办法》和《私募投资基金管理人登记和基金备案办法(试行)》规范的私募投资基金以及是否按规定履行备案程序进行核查并发表意见。

对于上市公司并购重组项目中,中介机构应当对本次重组是否涉及私募投资基金以及备案情况进行核查并发表明确意见。涉及私募投资基金的,应当在重组方案实施前完成备案程序。资产管理计划参与配套募集资金且尚未成立的,在重组方案提交上市公司股东大会审议时,应当已有明确的认购对象以及确定的认购份额。

根据《私募投资基金监督管理暂行办法》、《私募投资基金管理人登记和基金备案办法(试行)》的相关规定5,私募投资基金,系指以非公开方式向合格投资者募集资金设立的投资基金,包括资产由基金管理人或者普通合伙人管理的以投资活动为目的设立的公司或者合伙企业。

在实务中,对于私募投资基金的认定,原则上,监管机构会特别关注合伙企业、投资类公司。但是,完成及维持私募基金管理人登记及私募基金备案通常需要比较高的成本,存在合理抗辩的必要性。对于采用有限责任公司形式的投资类公司,一般较为合理且容易接受的说法是采用自有资金,不涉及募集资金,所以不作为私募基金备案。但对于合伙企业,这种说法更容易被挑战,原因是,在合伙企业,往往GP负责管理合伙企业,而LP则仅负责提供资金,不参与管理,符合私募基金以募集资金方式成立的特征,谨慎的做法是完成私募基金备案。笔者也注意到,这也实际上倒逼融资企业的法律顾问在上市前融资时对投资人是否完成私募基金备案进行适当核查。

另外,根据《非上市公众公司监管指引》等规定6,在股东穿透核查中,经备案的私募基金产品视为一名股东,而未完成备案的投资类企业的股东则应当穿透后累计计算。

注释及参考文献:

1、主要涉及《私募投资基金监督管理暂行办法》第4条、第24条、第25条、第16条、第20条、第8条、第22条、第23条、第26条。

2、主要涉及《合伙企业法》第26条、第28条。

3、证监会《发行监管问答——关于与发行监管工作相关的私募投资基金备案问题的解答》相关规定。

4、证监会《监管规则适用指引——上市类第1号:重大资产重组》1-7。

5、《私募投资基金监督管理暂行办法》第2条、《私募投资基金管理人登记和基金备案办法(试行)》第2条。

6、主要包括证监会《监管规则适用指引——关于申请首发上市企业股东信息披露》相关规定、《非上市公众公司监管指引第4号——股东人数超过200人的未上市股份有限公司申请行政许可有关问题的审核指引》第三条第二项。