上一篇文章《由浩欧博案例所想到的税收问题—“个人所得税率是20%还是35%”》中,比较了实际控制人通过合伙企业直接转让浩欧博股权和通过合伙企业间接转让浩欧博股权两种交易模式下的税率,我们得知自然人通过合伙企业间接转让浩欧博股权的所得只需按照20%缴税,确实比通过合伙企业直接转让浩欧博股权时的35%税率(不考虑增值税及累进税率,下同)少交了15%税收,税筹效果显而易见!这样的税筹安排是否也有利于受让方呢?只有整体税负降低,才是转让方和受让方共赢的交易!为了回答这个问题,我们先来看下面的案例。

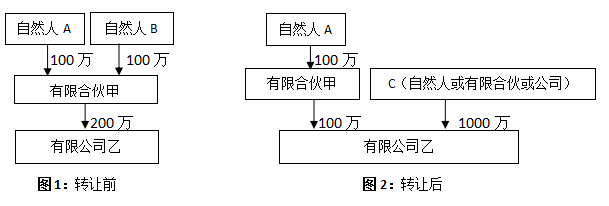

自然人A和B分别以100万人民币现金出资设立有限合伙甲,各持有有限合伙甲50%的份额。有限合伙甲再以200万人民币投资到有限公司乙。公司乙运营良好,至2021年1月,甲投资到乙中的股权价值升值为2000万元。2021年2月,根据甲投资到乙中的股权价值,自然人B通过有限合伙甲与C(自然人或有限合伙或公司)协商一致转让了通过甲持有有限公司乙股权,转让对价确认为1000万元,转让后自然人B通过减资从有限合伙甲中退出。该交易模式雷同于浩欧博案例中实际控制人通过其控制的有限合伙直接转让浩欧博公司股权的交易模式,如下图所示:

该交易中,通过浩欧博案例已被证实自然人B需要对此次交易按照35%税率缴纳个人所得税,即确认自然人B经营所得1000万元,应纳税所得额=1000万元-100万元=900万元,应纳税额=900万元*35%=315万元。

该交易模式下,受让方C受让有限公司乙股权的价款为1000万,会直接记为其税基,如将来有限公司乙的价值继续攀升,C转让其持有的有限公司乙股权时只需对股权增值部分(即超过1000万元的所得额),根据自身组织性质缴纳个人所得税或企业所得税。

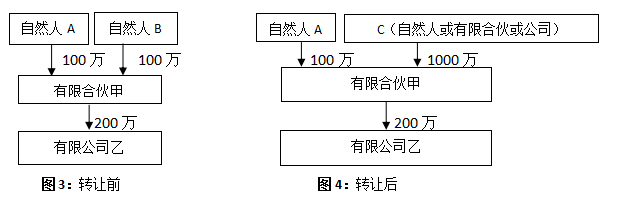

自然人A和B分别以100万人民币现金出资设立有限合伙甲,各持有有限合伙甲50%的份额。有限合伙甲再以200万人民币投资到有限公司乙。公司乙运营良好,至2021年1月,甲投资到乙中的股权价值升值为2000万元。但在2021年2月,根据甲投资到乙中的股权价值,自然人B与C(自然人或有限合伙或公司)就转让有限合伙甲的份额协商一致,转让对价确认为1000万元。该交易模式雷同于浩欧博案例中实际控制人通过转让有限合伙份额间接转让浩欧博公司股权的交易模式,如下图所示:

该交易中,自然人B的1000万元转让所得定性为财产转让,税率为20%,应纳税所得额=1000万元-100万元=900万元,应纳税额=900万元*20%=180万元。

该交易模式下,因有限合伙甲投资有限公司乙的初始投资并没有改变,所以有限合伙甲从有限公司乙中退出的时候,多数税务部门仍然会按照初始投资200万元作为税基,因自然人B退出时已经对甲投资到乙的升值部分(即1000万元-100万元=900万元)缴纳了20%的个人所得税,此时再以200万元的初始投资作为税基必然导致重复征税的风险,显然不公平也不合理。

另外,因自然人B转让有限合伙甲份额的所得被定性为财产所得已缴纳了20%个人所得税,后续有限合伙甲转让有限公司乙股权的所得应在届时的合伙人间进行分配,穿透后如合伙人C为公司应缴纳25%企业所得税,除20%的重复征税部分,5%的税率差成本(即应纳税所得额900万元*5%=45万元)会在C退出时由C承担;同理,如合伙人为自然人或有限合伙时将被定性为“经营所得”缴纳35%个人所得税,15%的税率差成本(即应纳税所得额900万元*15%=135万元)亦会在C退出时由C承担。

随着近年来私募股权投资基金的涌现和繁荣,前述案例中有限合伙甲是基金的情形将会越来越普遍。作为基金的有限合伙,无论是基金的投资人还是基金投资的项目,往往不只一个。随着多层次的买方群体和配套服务体系的形成,也需要S基金参与渗透到私募股权二级市场的交易中。因此,无论是有限合伙基金投资人的退出还是有限合伙基金从项目中的退出,转让有限合伙份额都有非常合理的商业理由支撑。更灵活的出售和变现需求因此变得非常迫切!否则势必会影响基金以及S基金发展的信心和动力。

我国对合伙企业施行非实体课税模式,即对合伙不予课征所得税,而是穿透到合伙人层面,根据合伙人不同的组织形式分别进行征税,自然人合伙人和合伙企业缴纳个人所得税,公司合伙人缴纳企业所得税。基于这样的分析,在合伙企业穿透征税的机制下:

一、允许合伙企业缴纳税款时对于已征税款进行抵扣,是避免双重征税的至关重要环节;

二、按照合伙企业穿透征税原则,无论是转让合伙企业份额还是通过合伙企业处置资产,原则上应该保持一致的税务处理。无论选择何种交易模式,合伙人应缴纳的实际税负应该相同。这是税收中性原则的内在要求。

在目前法律法规层面没有明确的规定下,实际操作中,建议具体操作时应与地方税务部门进行积极沟通,通过商业目的的合理性解释,取得地方税务部门的理解和支持。但是,从长期来看,应对有限合伙的有限合伙人的税收治理(包括制度和征管)进行全面的思考和重构,尽快进行税制顶层设计不仅必要而且必须。

-

xiaeva@hengtai-law.com

-

021-68816261

-

Corporate and M&A/Private Equity and Investment Funds/Healthcare and Life Sciences

-

Chinese、English