release time 2021.03.08

author 夏阳

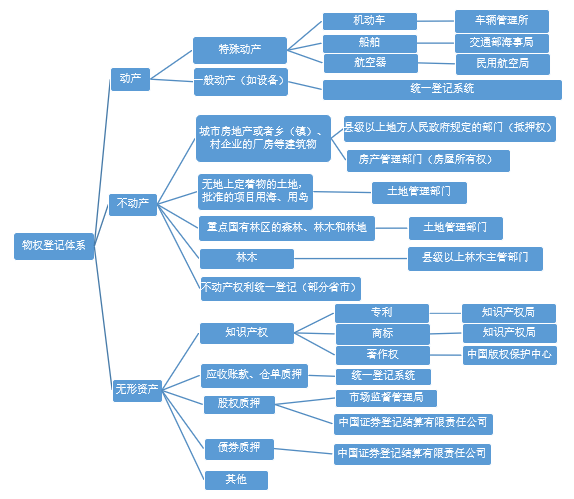

国务院统一登记决定明确了统一登记系统为融资租赁全国登记系统。该决定为国务院规范性文件,结合《融资租赁公司监督管理暂行办法》(为部门规范性文件)第二十四条“融资租赁公司按照有关规定可以向征信机构提供和查询融资租赁相关信息”,相较于之前的人行关于融资租赁查询通知(为部门工作文件),从更高立法层面确认了统一登记系统上融资租赁信息登记的公示对抗性!对于专业机构,如其受让或在融资租赁物上设定抵押,应登陆统一登记系统对租赁物的融资租赁情况进行查询,否则应承担不利后果。这已在国务院统一登记决定实施前得到司法的普遍支持。

国务院统一登记决定明确了统一登记系统为融资租赁全国登记系统。该决定为国务院规范性文件,结合《融资租赁公司监督管理暂行办法》(为部门规范性文件)第二十四条“融资租赁公司按照有关规定可以向征信机构提供和查询融资租赁相关信息”,相较于之前的人行关于融资租赁查询通知(为部门工作文件),从更高立法层面确认了统一登记系统上融资租赁信息登记的公示对抗性!对于专业机构,如其受让或在融资租赁物上设定抵押,应登陆统一登记系统对租赁物的融资租赁情况进行查询,否则应承担不利后果。这已在国务院统一登记决定实施前得到司法的普遍支持。2011年天津高院发布《关于审理融资租赁物权属争议案件的指导意见(试行)》第一条:“从事融资租赁交易的出租人,应当依照《关于做好融资租赁登记和查询工作的通知》(简称“通知”)的规定,在“中国人民银行征信中心融资租赁登记公示系统”将融资租赁合同中载明的融资租赁物权属状况,予以登记公示。未依照前款规定办理登记公示的,出租人对租赁物的所有权不得对抗《通知》中所列机构范围内的善意第三人。” 2019年上海高院发布《关于审理融资租赁物权属争议案件的指导意见(试行)》 第一条:“本市金融租赁公司、外商投资融资租赁公司、内资融资租赁试点企业作为出租人(以下简称出租人),应当在中国人民银行征信中心(以下简称征信中心)的动产融资统一登记公示系统中对融资租赁合同中载明的租赁物权属状况予以登记。” 第二条:“本市各银行、金融资产管理公司、信托公司、财务公司、汽车金融公司、消费金融公司、金融租赁公司、外商投资融资租赁公司、内资融资租赁试点企业、典当行、小额贷款公司、融资性担保公司、商业保理公司等作为第三人(以下简称第三人)在办理资产抵押、质押或受让等业务时,应当登录征信中心的动产融资统一登记公示系统查询相关标的物的权属状况。 未依照规定进行查询的,出租人对租赁物主张权利时,上述第三人以不知标的物是租赁物为由进行抗辩的,应推定该第三人在办理租赁物抵押、质押或受让租赁物时,未尽到审慎注意义务,不构成善意。” 2014年3月20日发布的《中国人民银行关于使用融资租赁登记公示系统进行融资租赁交易查询的通知》第三条:“银行等机构作为资金融出方在办理资产抵押、质押和受让等业务时,应当对抵押物、质物的权属和价值以及实现抵押权、质权的可行性进行严格审查,并登陆融资租赁登记公示系统查询相关标的物的权属状况,以避免抵押物、质物为承租人不具有所有权的租赁物而影响金融债权的实现。” 2020年5月颁布的《民法典》第三百一十一条:“无处分权人将不动产或者动产转让给受让人的,所有权人有权追回;除法律另有规定外,符合下列情形的,受让人取得该不动产或者动产的所有权: (一)受让人受让该不动产或者动产时是善意; (二)以合理的价格转让; (三)转让的不动产或者动产依照法律规定应当登记的已经登记,不需要登记的已经交付给受让人。 受让人依据前款规定取得不动产或者动产的所有权的,原所有权人有权向无处分权人请求损害赔偿。当事人善意取得其他物权的,参照适用前两款规定。” 第七百四十五条:“出租人对租赁物享有的所有权,未经登记,不得对抗善意第三人。” 2020年5月银保监会发布的《融资租赁公司监督管理暂行办法》第二十四条:“融资租赁公司按照有关规定可以向征信机构提供和查询融资租赁相关信息。” 2020年12月发布的《国务院关于实施动产和权利担保统一登记的决定》二:“纳入动产和权利担保统一登记范围的担保类型包括: (一)生产设备、原材料、半成品、产品抵押; (二)应收账款质押; (三)存款单、仓单、提单质押; (四)融资租赁; (五)保理; (六)所有权保留; (七)其他可以登记的动产和权利担保,但机动车抵押、船舶抵押、航空器抵押、债券质押、基金份额质押、股权质押、知识产权中的财产权质押除外。” 2020年12月25日通过的最高人民法院关于适用《中华人民共和国民法典》有关担保制度的解释第五十六条和五十七条(参见前述三(一)和三(二))。

more content

-

xiaeva@hengtai-law.com

-

021-68816261

-

Corporate and M&A/Private Equity and Investment Funds/Healthcare and Life Sciences

-

Chinese、English